固定資産の管理は、取得価額の確認から耐用年数に基づいた減価償却費の計算まで、経理担当者にとって非常に負担の大きい業務の一つです 。特に決算期にまとめて計算を行うと、利益予測との乖離が発生しやすく、経営判断の遅れにつながることもあります 。

freee会計の「固定資産台帳」機能を正しく設定・活用することで、一度登録した資産の減価償却費が自動計算され、月次決算の早期化と正確な資産管理を同時に実現できます 。本記事では、スムーズな運用のための初期設定から登録の手順までを具体的に解説します 。

目次

固定資産管理の初期設定と台帳登録について

この記事では、freee会計における「固定資産台帳」の基本設定と、新しい資産を取得した際の手続きについて説明します 。

freee会計では、日々の「取引登録」と「固定資産台帳への登録」を連携させることで、複雑な減価償却(固定資産の取得価額を耐用年数に応じて費用化する会計処理)を自動化できます 。

運用のポイントと注意点

二段階の登録が必要:固定資産を取得した際は、「取引登録(お金の動き)」と「固定資産台帳(償却の計算)」の2つに入力が必要です 。

具体的な手順

1. 固定資産台帳の基本ルールを設定する

固定資産の登録を始める前に、まずは自社の会計方針に合わせた計算ルールを設定します 。

設定画面へのアクセス

- メニューバーの「その他設定」から「事業所の詳細設定」を選択します 。

- 固定資産関連設定の項目にある「固定資産台帳の設定」リンクをクリックします 。

設定項目の詳細

- 月次償却:減価償却費を「月次で概算計上」するか、あるいは「期末に一括計上」するかを選択します 。リアルタイムな経営状況を把握するには月次計上が推奨されます 。

- 決算整理タグの付与:自動作成される減価償却の仕訳に対して、決算整理仕訳であることを示すタグを付与するかどうかを選択します 。

- 固定資産の控除法:「直接控除法」か「間接控除法」を選択します 。

- 直接控除法:固定資産の勘定科目から直接減額する方法です(例:減価償却費 / 車両運搬具) 。現在の資産価値が把握しやすいメリットがあります 。

- 間接控除法:取得原価を残したまま、累計額として別建てで計上する方法です(例:減価償却費 / 減価償却累計額) 。取得原価を常に確認したい場合に適しています 。

- 間接控除時の累計額表示(間接法選択時のみ):すべての資産を一つの「減価償却累計額」で管理するか、「工具器具備品累計額」のように科目別に分けるかを設定します 。

- 社会福祉法人向け機能:社会福祉法人会計基準を適用している場合に、専用のアプリ連携や設定が可能です 。

補足:登録漏れを防ぐ設定

実務でよくある「固定資産の登録忘れ」を防ぐため、以下の設定を推奨します。

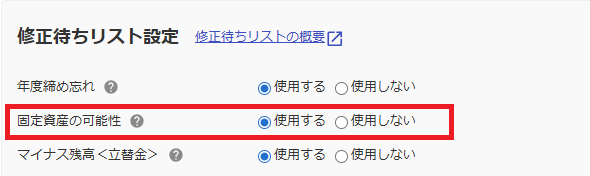

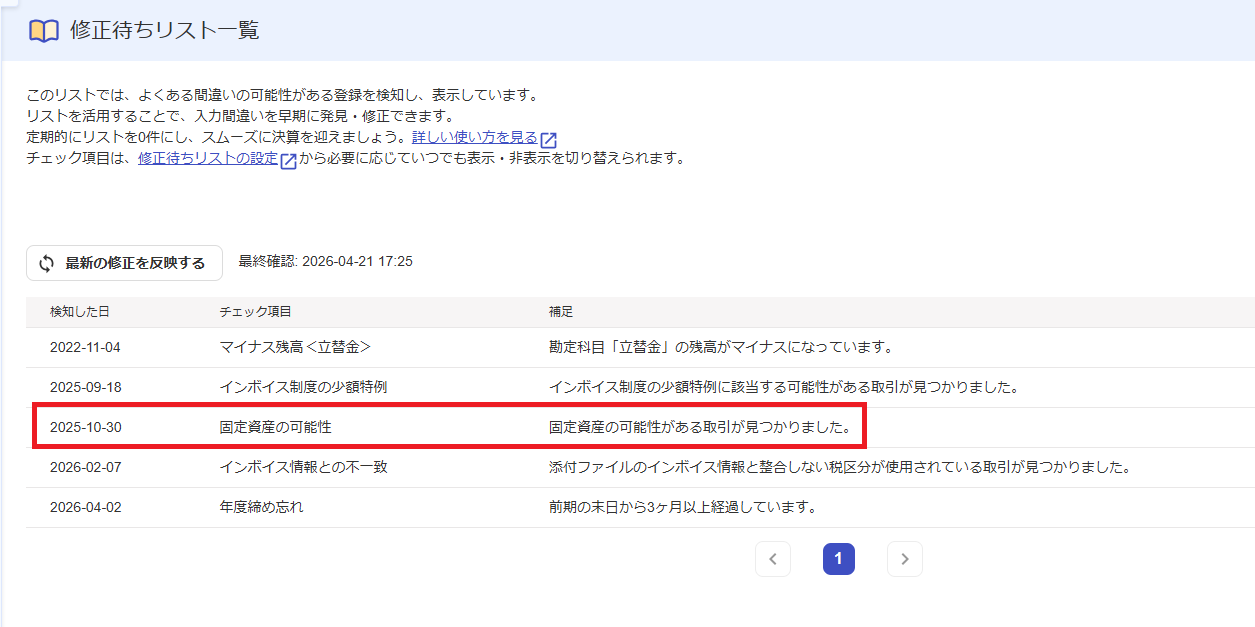

「固定資産の可能性」を有効にする

事業所の詳細設定にある「修正待ちリスト」の設定にて、「固定資産の可能性」を「使用する」にしておきます。

これにより、消耗品費などで計上した取引の中に10万円以上のものがある場合、システムが自動検知して「修正待ちリスト」に表示してくれます。台帳への記載漏れを未然に防ぐことができます。

2. 取引の登録(購入時の支出処理)

固定資産を購入した際は、まず「支出」として取引を登録します 。

- メニューバーの「取引入力」から「収入・支出形式」を選択します 。

- 「支出」タブにて、購入した金額、決済日、勘定科目(車両運搬具や工具器具備品など)を入力して登録します 。

注意点:ここでの登録だけでは、まだ固定資産台帳には反映されません 。

3. 固定資産台帳への登録

次に、登録した取引と紐付ける形で台帳へ登録を行います 。

- 別ソフトからfreeeへ乗り換えの場合はインポート登録も可能です。

- 償却途中のものは取得日を前期より過去の日付にすることで期首残高の設定が可能となります。

- メニューバーの「決算申告」から「固定資産台帳」を選択します 。

- 「+固定資産を登録」ボタンをクリックします 。

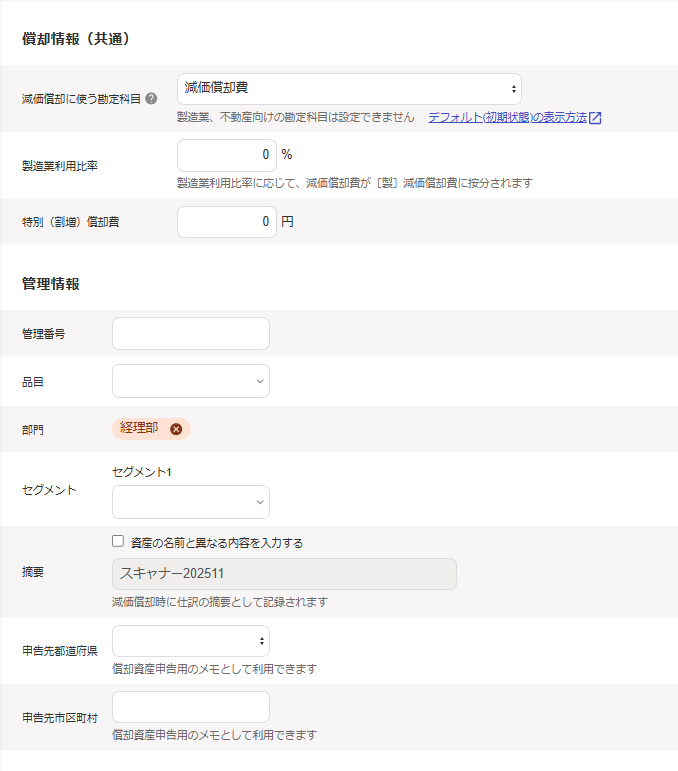

- 基本情報の入力:資産名、取得日、取得価額などを入力します 。

- 償却情報(台帳別・共通)の入力:耐用年数や償却方法(定額法・定率法など)を設定します 。

- 「保存」をクリックして完了です 。

4. 取引登録の仕訳確認(減価償却費)

固定資産の登録が完了すると減価償却費が自動で計上されます。

※月次償却の場合の仕訳例

※年次償却の場合の仕訳例

経理業務、さらに最適化しませんか?

「freee会計を導入したけれど、いまいち経理業務が効率化されていない」「複数人での同時処理がうまくいかない」と感じていませんか? freee会計は、ただの会計ソフトではありません 。適切な設定と運用で、あなたの経理業務を劇的に効率化し、経営判断に役立つ管理会計業務へとシフトさせることが可能です 。

人手不足で日々の業務に追われて本来の経営判断に時間を割けていない、経理人材の人材ソースの確保に課題がある場合は、クラウドを活用したアウトソーシングやBPO(ビジネス・プロセス・アウトソーシング)をご検討頂くのも一つの方法です 。

YOU&YOUでは、現在の活用状況を詳細にヒアリングし、freee会計の真の力を引き出すための具体的な改善策のご提案と同時に、経理業務のBPOによって、コア業務への集中を支援することも可能です 。